Heutzutage ist die Kreditvergabe eine der wichtigsten Einnahmequellen von Banken und anderen Kreditinstituten. Millionen Menschen auf der ganzen Welt leben auf Pump, indem sie Waren und Dienstleistungen in Raten kaufen und sich verpflichten, den Kreditgebern einen nicht geringen Prozentsatz an Zinsen zu zahlen.

Doch es ist nicht immer einfach, einen Kredit zu erhalten. Ein potenzieller Schuldner muss beweisen, dass er in der Lage ist, monatlich einen Teil der geliehenen Summe zurückzuzahlen. Weitere Bedingungen hängen vom jeweiligen Land und den Forderungen der konkreten Finanzorganisation ab. Die härtesten Bedingungen stellen in der Regel die Großbanken. Kleine Organisationen und private Kreditgeber kommen dem Verbraucher deutlich stärker entgegen, kompensieren mögliche Risiken aber mit höheren Zinsen. Da sie in Bezug auf Größe und Umfang ihrer Werbekampagnen allerdings nicht mit den bekannten Banken konkurrieren können, nehmen sie häufig massenhafte E-Mail-Versendungen zu Hilfe. Nicht selten stecken unredliche Organisationen hinter solchen Nachrichten, deren Dienstleistungen sich in der Praxis als sehr viel kostspieliger erweisen als vorher versprochen. Die Absender können sogar typische Internet-Betrüger sein.

Wer Kreditangebote aus Spam-Versendungen in Anspruch nehmen will, kann sich bereits in dem Moment Unannehmlichkeiten einhandeln, in dem er oder sie die entsprechende E-Mail nur durchliest. Schauen wir uns einmal genauer an, welche Bedrohungen solche unerwünschten Mitteilungen mit sich bringen.

Phishing. Dieser Begriff bezeichnet den Versuch, Kontodaten mit Hilfe von gefälschten Webseiten zu stehlen, die als offizielle Antragsformulare bekannter Banken getarnt sind. Gibt der Anwender seine persönlichen Daten auf einer Phishing-Webseite ein, so gibt er sie praktisch selbst in die Hände der Betrüger. Diese wiederum können mit Hilfe der so erhaltenen Daten tatsächlich einen Kreditvertrag im Namen ihres Opfers abschließen. Dem Anwender wird erst in dem Augenblick klar, dass hier Betrug im Spiel ist, wenn er eine Vorladung von einem Gericht erhält, da er den angeblich auf sich genommenen Darlehensverpflichtungen nicht nachkommt.

Freiwillige Offenlegung persönlicher Daten gegenüber Dritten. In diesem Fall verwenden die Betrüger keine gefälschten Seiten, um Informationen über ihr Opfer zu sammeln. Stattdessen ersinnen sie verschiedene Vorwände – so geben sie beispielsweise an, bei der Beantragung eines Kredits Hilfe leisten zu wollen. Dadurch fallen ihnen letztlich wichtige Daten in die Hände, darunter auch solche finanzieller Natur. Selbst wenn es sich dabei nicht direkt um das Passwort für das Online-Banking-System oder um die dreistellige Kartenprüfnummer der Kreditkarte (CVV) handelt, sondern lediglich um Pass- oder Kontaktdaten, so können auch diese zu unlauteren Zwecken verwendet werden, beispielsweise zur Erstellung von gefälschten Dokumenten.

Malware in Anhängen. Häufig versenden Cyberkriminelle verschiedene Schadprogramme, die sie als Kredit-Antragsformulare oder bereits fertige Kreditverträge tarnen. In der Regel sind die Schädlinge in einem Archiv komprimiert und als harmlose Dateien getarnt, zum Beispiel durch eine doppelte Dateiendung. Der Versuch, einen solchen „Vertrag“ zu öffnen, kann mit einer Infektion des Systems und dem Verlust von Daten enden, die auf der Festplatte gespeichert sind.

Überschwemmung des elektronischen Postfachs mit Spam. Eine Antwort auf Spam-Mails – selbst wenn nicht die Absicht besteht, die in dem Schreiben beworbenen Dienstleistungen in Anspruch zu nehmen – gibt den Spammern zu verstehen, dass die E-Mail-Adresse existiert und auch genutzt wird (einige Spammer versenden Mitteilungen auf Verdacht an eine Liste generierter Adressen). In der Folge nimmt die Zahl der an diese – bewiesenermaßen aktive – E-Mail-Adresse gesendeten Mitteilungen drastisch zu.

Im Folgenden zeigt das Kaspersky-Team anhand von Beispielen, was eine typische Spam-Mail mit Kreditangeboten ausmacht, und analysiert dazu ihre Hauptkomponenten.

Spam mit Kreditangeboten wird weltweit verschickt. Unabhängig von der Sprache, in der die E-Mails verfasst sind, ähneln sich Mitteilungen mit dieser Thematik sehr. Es gibt selbstverständlich auch einige Merkmale, die für Spam aus bestimmten Ländern charakteristisch sind, doch das hängt in erster Linie mit wirtschaftlichen Besonderheiten und den Gesetzen zusammen, die die Kreditbeziehungen in den jeweiligen Gebieten regeln.

Der Betreff einer E-Mail mit Werbung für Kredite weist in der Regel eindeutig auf den Inhalt hin. Da es sich dabei um ein geschäftliches Angebot handelt, werden in der Betreffzeile nur die wichtigsten Informationen in Kurzform zusammengefasst.

Im englischsprachigen Kredit-Spam sind die Betreffzeilen „urgent loan“, „get a loan“ und „loan offer“ am weitesten verbreitet, häufig mit Nennung des jeweiligen Zinssatzes. Die deutschsprachigen Ausgaben verlieren im Betreff noch weniger Worte, alles ist eindeutig und konkret, ohne persönliche Details: „Darlehen“, „Kredit“, „Finanzierungsangebot“.

Kredit-Spam stammt im Wesentlichen von Adressen, die bei kostenlosen E-Mail-Diensten registriert sind. Die Spammer können fremde E-Mail-Accounts hacken und die gehackten Adressen in das Absenderfeld einfügen, oder diese automatisch in großer Zahl generieren, ohne sich um eine mögliche Aufdeckung ihrer Person oder die Blockierung einiger dieser Adressen durch Anti-Spam-Filter Sorgen machen zu müssen.

Im Absenderfeld können wahlweise die folgenden Angaben gemacht werden: ein dem Empfänger unbekannter einzelner Vorname (Paul), Vor- und Nachname (Jerry Brown, Kim James) oder der Name einer Finanzorganisation, von der die E-Mail stammt. Nicht selten wird anstelle des Namens des Absenders das Wort „Kredit“ beziehungsweise eine dieses Wort enthaltende Phrase eingesetzt („Loan Service“, „Kreditangebot“). Im Absenderfeld kann auch nur eine willkürliche Buchstaben- und Zahlenfolge stehen, die automatisch generiert wird – ein charakteristisches Merkmal von Spam im Allgemeinen.

Kredit-Spam kann inhaltlich gehaltvoll und detailliert, aber auch nur äußerst kurz ausfallen, und lediglich den Aufruf beinhalten, sich bei Interesse an die angegebene Adresse zu wenden.

Doch wie auch immer – alle E-Mails dieser Art haben Gemeinsamkeiten, die charakteristisch sind für Spam im Allgemeinen und für diese Art von unerwünschter Korrespondenz im Speziellen.

Meist enthält Kredit-Spam keine persönliche Anrede. Die Spammer leiten ihr Schreiben vielmehr mit einer unpersönlichen Grußformel ein, wie etwa „Good day“, „Guten Tag“, „Hallo“ oder „Ich grüße euch“. Beliebt ist auch die Variante, in der der Empfänger bereits als möglicher Kunde angesprochen wird: „Dear Client“, „Dear Valued Client“, „Sehr geehrter Kunde“. Der tatsächliche Name des Empfängers ist im Spam eher nicht anzutreffen.

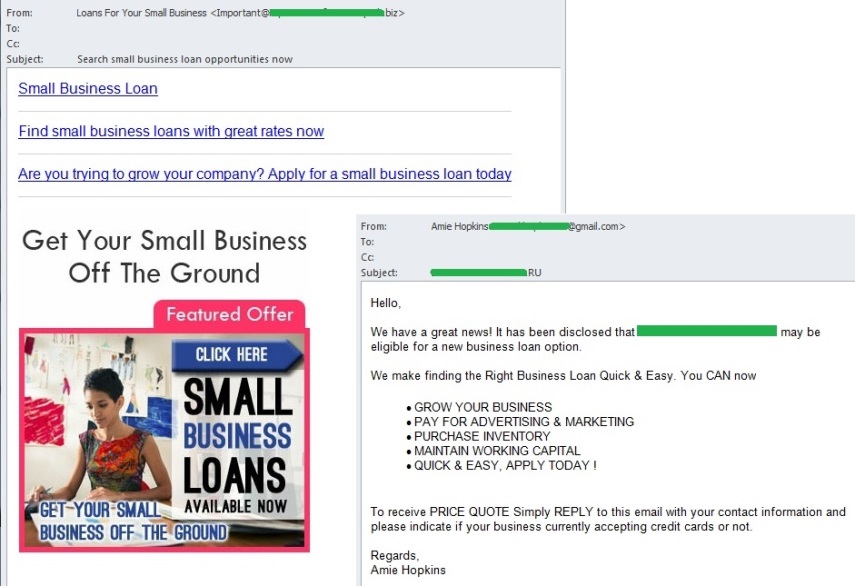

Die Absender von Kredit-Spam versuchen, potenzielle Kunden durch das Versprechen großer Geldsummen anzulocken (manchmal bis zu mehreren Millionen in bar), die ihnen innerhalb kürzester Zeit (von einigen Stunden bis hin zu ein paar Tagen) zur Verfügung gestellt würden. Alles ohne Bürgschaft oder Bürgen, ohne Fragebogen zum Einkommen, und überhaupt mit einem absolut geringen Dokumentenaufkommen. Dabei beunruhigt einige der Kreditgeber noch nicht einmal die Tatsache, dass der potenzielle Kunde bereits offiziell bei einer oder sogar mehreren bekannten Banken einen Kredit beantragt hat, und jedes Mal eine Absage erhalten hat.

Spammer setzten aggressive Werbung geschickt ein. Häufig heben sie (durch eine andere Schriftart oder Farbe) Schlagwörter oder Mottos visuell hervor, die einen bestimmten psychologischen Effekt haben. Den Empfänger sollen sie beispielsweise davon überzeugen, dass die Aufnahme eines Kredits für ihn lebensnotwendig ist und er ihn tatsächlich auch erhalten wird, denn die Ablehnung durch die vorherige Bank war nichts anderes als ein Fehler, der jeder Grundlage entbehrt. Hier treten die Spammer auf den Plan: Nun erhält der Empfänger von niemandem eine Absage mehr, sondern ihm wird vielmehr mit Vergnügen geholfen.

Zumeist verleihen die Autoren von Spam-Versendungen das Geld nicht persönlich, sondern treten als Vermittler auf. Sie versprechen, den Antrag des Empfängers gleich an mehrere Banken weiterzuleiten. Dort warten die Mitarbeiter schon ungeduldig darauf und sind bereit, sich in einen harten Konkurrenzkampf um den jeweiligen Kunden zu stürzen, indem sie ihm die besten Konditionen anbieten, selbst wenn dieser sich alles in allem nur ein neues Sofa kaufen möchte.

Spammer bieten nicht nur Darlehen in bar an, sondern auch Kreditkarten bekannter Banken mit einem hohen Limit. Doch auch hinter solchen Angeboten verbirgt sich häufig ein Phishing-Versuch.

Manchmal finden sich auch Mitteilungen dieser Art: „Ihnen wurde bereits ein Kredit mit Nummer X bewilligt. Sie können sofort über das Geld verfügen, nachdem Sie uns die Daten Ihres Kontos übermittelt haben, auf das wir die Summe Y überweisen werden“. Die Autoren spekulieren dabei auf Folgendes: Nachdem das Interesse an einem Kredit (den der Empfänger aller Wahrscheinlichkeit nach gar nicht beantragt hat) geweckt wurde, der ohne den üblichen Papierkrieg bewilligt und ohne langes Warten auf eine diesbezügliche Entscheidung ausgezahlt wird, übermittelt der Anwender den Betrügern alle geforderten Bankdaten.

Der deutschsprachige Kredit-Spam verfügt über eine äußerst weit verbreitete Besonderheit, und das liegt an der SCHUFA. Wie man weiß, ist die SCHUFA eine der weltweit größten Wirtschaftsauskunfteien für Kreditinformationen, bei der Daten über alle in Deutschland eröffneten Bankkonten, aufgenommenen Kredite und weitere Verbindlichkeiten zusammenfließen. Auf Grundlage dieser Daten ermittelt die SCHUFA einen Kreditwürdigkeitswert für die jeweilige Person. Die deutschen Finanzorganisationen holen vor der Entscheidung über eine Kreditvergabe also eine SCHUFA-Auskunft ein. Hat der Antragssteller noch Schulden in größerer Höhe zurückzuzahlen, so wird man ihm kaum ein neues Darlehen gewähren.

Offiziell müssen alle Entscheidungen über Kredite, alle Anfragen und Prüfungen über diese Organisation laufen. Nichtsdestoweniger versprechen die Autoren von deutschsprachigem Kredit-Spam dem Darlehensnehmer sehr oft eine beliebig hohe Summe, ohne dass es dazu einer SCHUFA-Auskunft bedarf, das heißt ohne Feststellung der Zahlungsfähigkeit. Daher kann selbst ein Kunde, der sich bereits an eine Bank gewandt und eine Absage erhalten hat, ein solches Angebot in Anspruch nehmen. Derartige Offerten stammen allerdings zumeist von ausländischen Kreditgebern und sehen eine Beantragung des Kredits außerhalb Deutschlands vor, und zwar in Übereinstimmung mit den Gesetzen eben jenes Landes, aus dem das Angebot stammt. Die Gesetze sind dort in der Regel sehr viel weniger streng.

Oft versuchen die Spammer, Kreditangebote ohne SCHUFA-Auskunft zu verschleiern, indem sie sie als Informations- oder Nachrichtenversendungen tarnen, die unter anderem auch einen Artikel über SCHUFA-freie Kredite enthalten. Beispielsweise kann ein solches Schreiben einen Link beinhalten, der anscheinend auf eine kurze Analyse verweist. Ganz unten auf derselben Seite „prangt“ dann allerdings ein Link auf einen Kreditantrag ohne SCHUFA-Auskunft.

Häufig enthalten die Mitteilungen Kurzlinks auf Seiten, auf denen der Empfänger einen Antrag für den gewünschten Kredit ausfüllen kann. Bald darauf wird sich – wenn man den Versprechungen in der E-Mail Glauben schenken darf – der Manager des Unternehmens selbst über die im Antrag angegebene Telefonnummer mit dem potenziellen Kunden in Verbindung setzen und sich persönlich um die Ausfertigung der notwendigen Dokumente kümmern. In der Regel werden diese Links von Schreiben zu Schreiben verändert und leiten den User auf erst kürzlich zu Werbezwecken erstellte Webseiten um.

Links in Kredit-Spam können auch auf populäre und von einem breiten Publikum besuchte Webseiten führen. So enthält beispielsweise das weltweit bekannte Videoportal YouTube eine Unmenge Werbung dieser Art. Nicht selten nehmen die Auftraggeber von Spam-Versendungen eigens Werbeclips für ihre Dienstleistungen auf, laden diese auf YouTube hoch und versenden dann den Link zum Video via Mail an eine große Anzahl von Empfängern. Zum Beispiel verweist die unten stehende E-Mail auf einen YouTube-Werbeclip, der detailliert über das Unternehmen berichtet, das die Darlehen vergibt, sowie über die vorteilhaften Konditionen dieser Kredite.

Um mit dem Kreditgeber in Kontakt zu treten und daraufhin genauere Informationen über die Dienstleistungen zu erhalten, wird dem Empfänger in der Regel eine der folgenden Varianten vorgeschlagen:

Auf die erhaltene E-Mail antworten

Auf die erhaltene E-Mail antworten, allerdings an eine andere Adresse (angeblich persönlich und in der Regel bei einem kostenlosen E-Mail-Service registriert, wie etwa Yahoo Mail, Hotmail oder Gmail)

Ausfüllen eines Online-Formulars, in dem der Empfänger seine Telefonnummer (und manchmal auch seine Ausweisdaten) angeben soll

Anrufen einer der in der E-Mail angegebenen Telefonnummer, meist mobil

Die zweite Variante ist nicht dazu angetan, das Vertrauen in die Seriosität der erhaltenen E-Mail zu stärken. Eine Aufforderung wie unter dem letzten Punkt lässt vermuten, dass der Kreditgeber nicht über eine Büroadresse verfügt, was wiederum Zweifel an der Qualität der angebotenen Leistungen aufkommen lässt.

An E-Mails mit Kreditangeboten sind häufig zusätzliche Dokumente in Form einer PDF- oder einer Word-Datei angehängt. Sie können zum Beispiel Werbung der Kreditorganisation, eine genauere Beschreibung des Angebots oder Kontaktdaten enthalten. Nicht selten handelt es sich bei diesen Anhängen um ein Antragsformular zur Kreditaufnahme, in das der Empfänger gebeten wird, seine persönlichen Daten einzutragen, etwa Telefonnummer, E-Mail-Adresse und Reisepass-Nummer.

An dieser Stelle sei daran erinnert, dass es äußerst riskant ist, ein von einer unbekannten Person gesendetes Textdokument zu öffnen, da es einen Virus enthalten kann, der mit Hilfe von Makros ausgeführt wird (so genannte Makroviren). Daher empfiehlt das Kaspersky-Team, jede unbekannte Datei – selbst wenn es sich um eine Textdatei handelt – vor dem Öffnen mit einem Antiviren-Programm zu untersuchen.

Doch noch weniger Vertrauen weckt ein an eine E-Mail angehängtes ZIP-Archiv. Derartige Archive enthalten sehr häufig Malware, die als Text- oder grafisches Dokument getarnt ist. Insbesondere solcher Kredit-Spam, der außer dem Archiv gar nichts enthält – noch nicht einmal eine Werbebotschaft –, und bei denen ausschließlich der Betreff auf ein Kreditangebot hinweist, sollte die Alarmglocken läuten lassen. Die Autoren derartiger Mitteilungen beschränken sich auf die Aufforderung, den Anhang zu öffnen, um weitere Informationen zu erhalten.

Das oben abgebildete Beispiel für eine Spam-Mail mit angehängtem Archiv enthält einen Schädling, den die Produkte von Kaspersky Lab als Trojan-PSW.Win32.Tepfer.pate erkennen. Trojan-PSW.Win32.Tepfer.pate ist auf den Diebstahl von vertraulichen Informationen spezialisiert, insbesondere solcher zur Verwaltung von Bankkonten. Beim Start sucht das Schadprogramm in den Systemdateien und der Windows-Registry nach den erforderlichen Daten und sendet diese im Erfolgsfall an seine Versender.

Kredit-Spam wird im Namen von unterschiedlichen Kreditgebern versendet:

Firmen, angeblich offizielle Kreditorganisationen

Solche Mitteilungen enthalten schrille Werbung mit dem Logo des Unternehmens. Um sich mit dem Kreditgeber in Verbindung zu setzen, werden eine geschäftliche Adresse, Telefondaten und eine E-Mail-Adresse angegeben. Häufig wird zusammen mit den E-Mails eine Broschüre als Anhang versendet, in der die Kontaktinformationen wiederholt und die von dem Unternehmen angebotenen Dienstleistungen näher beschrieben werden. Der Empfänger einer solchen E-Mail kann einen Kreditantrag bei der angegebenen Telefonnummer stellen oder eine E-Mail an die angegebene elektronische Adresse schicken (welche wiederum nicht zwangsläufig mit der Absenderadresse der Werbe-E-Mail übereinstimmen muss).

Kredit-Broker

Oft treten die Absender von Kredit-Spam als Vermittler auf, die bei der Beantragung eines Kredits Hilfe leisten. Solche Organisationen übernehmen den gesamten Papierkrieg und unterhalten meist vertragliche Beziehungen zu bestimmten Kreditgebern. Sie suchen aktiv nach potenziellen Kunden für ihre Partner und arbeiten auf Basis einer Provision, die zweifellos vom Zinssatz der angebotenen Kredite abhängt. Hier besteht das Risiko, dass der Kunde falsch informiert wird und deutlich zu viel bezahlt.

Privatpersonen

Spam-Angebote von Privatpersonen beginnen normalerweise mit der Vorstellung des Absenders und sehen ungefähr so aus: „Ich, Herr X, Privatinvestor, verleihe an alle Interessierten Geld zu sehr niedrigen Zinssätzen. Bei Interesse schreiben Sie bitte an folgende Adresse, unter Angabe Ihrer persönlichen Daten sowie der gewünschten Kreditsumme und des Zinssatzes“. Das ist eine der am weitesten verbreiteten Arten von Kredit-Spam, und unabhängig von der Sprache, in der die E-Mails verfasst wurden, halten sich ihre Autoren an das oben beschriebene Muster.

Private Kreditgeber versenden ihre Angebote weltweit, wobei sie den Text in verschiedene Fremdsprachen übertragen. In diesen Fällen handelt es sich beim Text um eine Übersetzung, meist aus dem Englischen, die mit Hilfe von Google Übersetzer oder einem ähnlichen Online-Dienst erstellt wurde. Das hat zur Folge, dass die Wörter und Sätze im Text weder grammatisch noch stilistisch in Einklang stehen und sich der Sinn nur aus einzelnen Phrasen erraten lässt. Ein Beispiel dafür ist „ich bin hier, um ein Darlehen Programm das uns Menschen in finanziellen Schwierigkeiten zu helfen und brauchen finanzielle Unterstützung ermöglicht einzuführen“. Die Art der Kontaktaufnahme mit dem möglichen Kreditgeber wird ebenfalls aus dem Kontext ersichtlich: „Sie uns eine Kredit-Anfrage per E-Mail, wir antworten umgehend mit Ihnen so bald wie möglich. ххххх@outlook.com“ oder „wenn Sie sind interessieren schreiben mir“.

Wohltätige Organisationen

Einige Absender stellen sich als wohltätige oder christliche Organisationen vor, die allen Bedürftigen helfen. In diesen Mitteilungen finden sich – der größeren Glaubwürdigkeit halber – mitunter auch Bibelzitate.

Anonymer Absender

Recht oft haben es die Kaspersky-Experten auch mit absolut unpersönlichen Mitteilungen zu tun, mit Texten wie „geben Geld“ oder „WIR bieten Kredite an“. Wer hinter dem „Wir“ steckt und zu welchen Bedingungen die Kredite vergeben werden, erfährt der Empfänger aller Wahrscheinlichkeit nach dann, wenn er es riskiert, auf dieses reichlich zweifelhafte Angebot zu reagieren.

Bekannte Banken

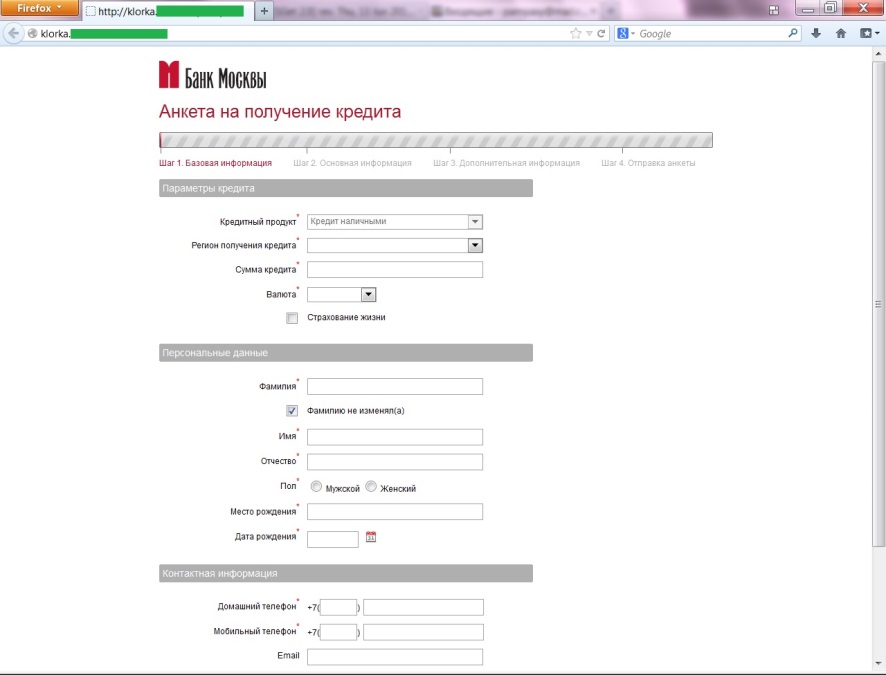

Spam-Mails, die angeblich von einer bekannten Großbank stammen, sollten mit besonderer Vorsicht behandelt werden: Ehrbare Banken werden ihren guten Ruf kaum gefährden, indem sie ihre Dienstleistungen mittels Spam anpreisen und Kreditangebote an Personen schicken, die nicht zu ihren Kunden gehören. In der Regel verbirgt sich hinter solchen Mitteilungen ein Phishing-Versuch. Die Betrüger platzieren in der E-Mail ein Formular zur Übermittlung eines Online-Kreditantrags oder einen entsprechenden Link. Schluckt der Empfänger des Schreibens den Köder und füllt das Formular aus, landen alle von ihm eingegebenen Daten nicht bei der Bank, sondern direkt bei den Cyberkriminellen. Dabei kann die Phishing-Seite durchaus das Logo der Bank enthalten, im Namen derer die E-Mail versendet wurde, und daher aussehen wie die offizielle Webseite dieser Bank. Doch es lohnt sich auf jeden Fall, einen Blick auf die Absenderadresse des Schreibens sowie den Link zu werfen, der in der Adresszeile des Browsers steht, wenn das Antragsformular aufgerufen wurde – höchstwahrscheinlich haben sie absolut gar nichts mit der Bank gemein.

Beispiel einer Phishing-Seite

Angebote in Sozialen Netzwerken

Speziell hinweisen möchten wir auf Spam, der mit Hilfe populärer Sozialer Netzwerke verbreitet wird, wie etwa Facebook, LinkedIn und andere. In diesen Fällen erhält der Nutzer die unerwünschte Werbung in Form einer persönlichen Nachricht von einem unbekannten Kontakt, und an die beim jeweiligen Netzwerk angemeldete E-Mail-Adresse des Users geht eine Benachrichtigung über den Erhalt einer neuen Mitteilung. Beim Inhalt solcher persönlicher Nachrichten handelt es sich um typischen Spam, der alle in diesem Artikel genannten Merkmale besitzt.

Es ist nicht schwierig, die unangenehmen Folgen zu vermeiden, die Kredit-Spam nach sich ziehen kann.

Erstens sollte man nie seine persönlichen Daten auf zweifelhaften Webseiten hinterlassen oder sie in HTML-Formulare eintragen, die unbekannte Absender per E-Mail geschickt haben. Insbesondere dann nicht, wenn auf dem Computer kein Antiviren-Programm installiert ist, das einen betrügerischen Link rechtzeitig erkennt und blockiert. Gleichfalls sollte man seine persönlichen Daten auch niemals Dritten übermitteln, indem man mit unbekannten Personen korrespondiert. Besonders dann nicht, wenn man gebeten wird, auf eine Adresse zu antworten, die sich von derjenigen unterscheidet, von der die E-Mail stammt – angeblich zur Wahrung der Vertraulichkeit oder aus anderen fadenscheinigen Gründen.

Zweitens sollte man keine angehängten ausführbaren Dateien starten oder irgendwelche Anhänge öffnen, insbesondere keine Archive und Office-Dokumente (im äußersten Fall nur nach einem Antiviren-Scan und der daraus resultierenden Entwarnung). Spam enthält nicht wirklich etwas nützliches, und es ist leicht, ein als Office-Dokument getarntes Schadprogramm zu versenden.

Schließlich ist es auch nicht die allerbeste Idee, sich in Geldfragen mit unbekannten Firmen und privaten Kreditgebern zu beraten. Eine Versendung, die in der Hoffnung verschickt wurde, dass „irgendwer schon antworten wird“, hat kaum offiziellen Charakter und ist sicherlich auch nicht vollkommen legal. Für Unternehmen und Privatpersonen mit legalen Einkommen ist es schlicht und ergreifend nicht vorteilhaft, Geld zu „allerniedrigsten Zinssätzen“ zu verleihen, wenn sie diese Summe beispielsweise auch bei einer Bank anlegen und so einen höheren Gewinn erzielen können, und dann außerdem die Garantie haben, das angelegte Geld jederzeit zurückzuerhalten. Aller Wahrscheinlichkeit nach verwandelt sich der niedrige Zinssatz in der Praxis in eindeutig überhöhte Forderungen, von denen der Kreditnehmer allerdings erst erfährt, nachdem er die gewünschte Summe erhalten hat – wenn er sie denn überhaupt erhält.